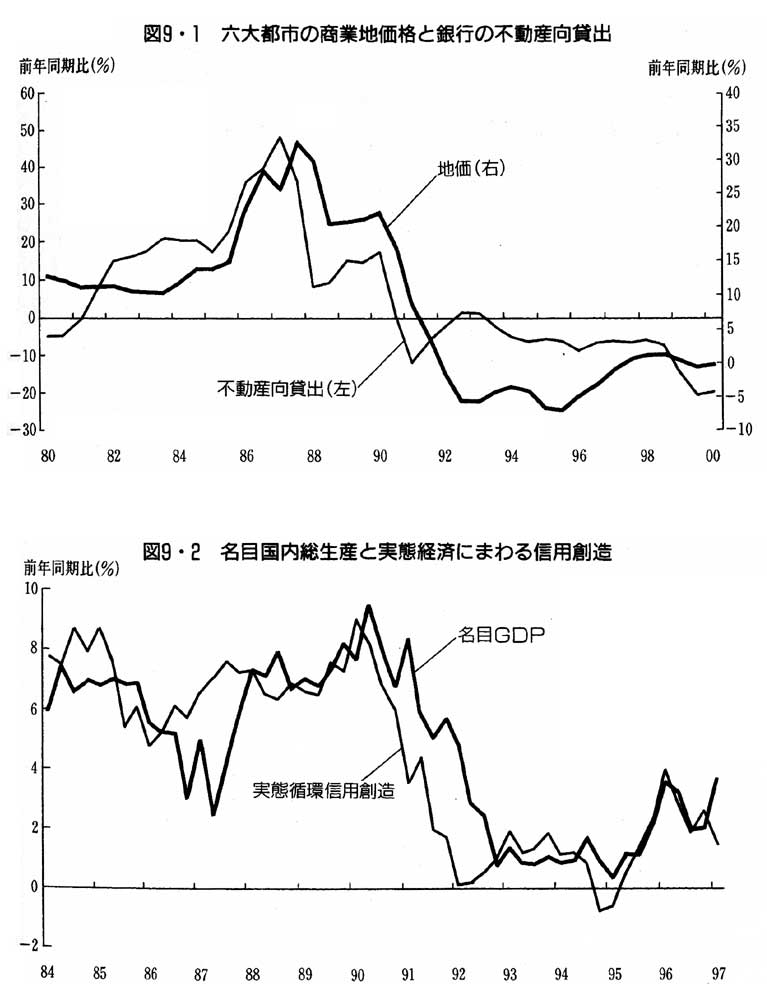

実際の統計データ (「円の支配者」p350)

≪画像が表示されない方はここをクリック≫

〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜

越前の某温泉に行ってきました。日本海を見おろす高台の温泉から素晴らしい夕陽や漁り火を見ながら、のべ4時間以上も露天風呂を楽しんでいると、あることに気付きました。

土日のせいか幼稚園児くらいの子供を連れた若いお父さんが多くて、入れ替わり立ち代わり10組ほどの父子と同湯したのですが、とにかくお父さんが子供たちに“かまう”のです。

「岩の上に乗ったら危ないから降りなさい」

「そっちは蚊が多いからこっちに来なさい」

「こうしなさい……ああしなさい」

「あれしたらダメ……これしたらダメ」

あげくのはては、

「ホントにもう、言うことをきかないんだから!」……

岩といっても高さ1mもない岩です。たとえ落ちてもかすり傷程度なんだし、そうやって子供は学習をするのであって、他人に迷惑のかからない範囲で子供がちょっとした冒険をするのはむしろ歓迎すべきであると筆者は考えます。「親」という漢字は、木のうえに立って見ると書きます。優しく見守って、ある程度自由に遊ばせてやるべきなんじゃないでしょうか?

それに、「日本海の夕陽きれいだね」とか、「この海の向こうは韓国とか北朝鮮って国なんだよ」なんて会話こそすべきなのに、それが全然なかったのも、寂しく感じました。

この国の将来がどうなるか不安です…。

■■■バブルの真犯人は誰か?■■■

世の中の殆どの人々は、「銀行がおカネを創造する」事実がどれほど大きな意味を持つか、理解できないでいる。新しいおカネ(=購買力)の配分への支配権が、国民の選んだ政府のもとに無い…。国民主権と言われるが?……我々はハダカの王様なのだ!

★★ 主犯は……、やはり「日本銀行」! ★★

前号までお話してきた内容ですが、

「銀行が元手の何十倍も貸し付けることができる」、と筆者が知ったのは約25年前。

「紙幣はゴールドの預り証が起源」を知ったのは約20年前。

「中央銀行は“無”からおカネを創造できる」も、

「米国中央銀行FRBや日銀は単なるプライベートカンパニー」も、その頃知った。

その後、約15年前、バブル経済が到来したのであるが、以上の知見から、「このバブル経済にはきっと日銀がなにかを仕掛けているに違いない」とは思ったものの、確証には長らく至らなかった。具体的な“手口”を知らなかったからである。つまり信用創造という強力な(しかし目には見えない)ミサイルを、「どのように」ブッ放したのか?、を知らなかった。

ただし筆者は、日銀がなぜそのような“犯罪”を犯すのかの“動機”は知っていたので(別の機会に解説したい)、なんとか具体的な手口を知りたいものだと考えていた。

そしてついにその日が、4年前の夏に訪れた。ヴェルナー著「円の支配者」(草思社)を読む機会に恵まれたからである!

そこには見事に「日銀犯人説」が“立証”されていた。(ただし動機に関しては、「大蔵省との主導権争い」とか、「日本改造十年計画」としか触れていなかったが、もしヴェルナーがそれ以上の動機を知っていたとしても、トンデモ本の誤解を受けないためにも、この本では書かないのが正解であったと思う)

詳細は、「円の支配者」や、その続編の「虚構の終焉」(PHP研究所)や、「謎解き!平成大不況」(同)をお読み頂くのがベストであるが、それでは話が終わってしまうので、少しそれらをまとめて(あるいは要所をピックアップして)みようと思います。

★★ 秘密のテク、それは「窓口指導」! ★★

『(太平洋戦争の)戦時下の官僚による信用統制は、事実上何の変化もなく戦後まで生き延びた。戦後のそれは、法的根拠のない日本銀行の密かな「窓口指導」(1960年代までは「窓口規制」と呼ばれた)というかたちをとった。「指導」とは中央銀行が厳しく強制する信用の直接配分であり、日本の戦後経済成功の核心はここにあった』(「円の支配者」pp.25〜26)

窓口指導は、日銀がほぼ毎月、日本全国の銀行の担当者を呼んで、その窓口で指導するところから名付けられたのである。表向きは(良く言えば)、銀行間の「過当競争」を抑制するための“健全な”信用統制カルテルである、とされる。(実は世界各国の金融当局は、同様の規制手段を用いている──「虚構の終焉」p260)

1960年代半ば、日銀は窓口指導を廃止したと発表。ところが67年9月に再導入して、75年4月にふたたび廃止。77年6月に再導入して、79年3月にまたも廃止。ところが80年末には本格的に復活した。

法的根拠のない窓口指導の問題点がバレそうになると廃止を発表、ほとぼりが冷めると再導入……。よほどの秘密がそこにあると見るべきではないか!。実際、この窓口指導という名の「信用統制」は、日本経済の生殺与奪権を握っていたのだが…。

『日銀は自由市場の信奉者を自認しているので、信用統制をしていると知られるのは具合のよいものではないし、法的根拠もない。そこで公的な刊行物では窓口指導には触れず、触れても、従うかどうかは「任意」であるとした。廃止と再施行の繰り返し……実際には毎月および四半期ごとのヒアリングは一度も廃止されなかったし、その場で非公式の(日銀の)力が発揮されて信用の配分が強制されてきた。銀行はつねに、貸出計画の承認を取り付けなければならなかった。そうしないと(日銀の)営業局が貸出の伸びを縮小するといった制裁をちらつかせたから、銀行の「計画」は日銀の計画と同一だった』

(「円の支配者」pp.121〜122)

★★ 日銀を動かすのは、ほんの数人規模! ★★

しかし少なくとも1998年4月に新日銀法が施行され速水総裁が就任するまでは、日銀の総裁と副総裁は日銀出身者と大蔵省出身者で5年おきに交代していたし、経済の景気動向をコントロールする公定歩合は大蔵省が決定していたのだから、日銀が何を計画しようとも大した影響はなかったのではないか?、あるいはちゃんと大蔵省のチェック機能が働いていたのではないか?、と思われるかもしれません。(2001年1月から大蔵省は以前より権力の小さな財務省になったが…)

だが、大蔵省出身の日銀総裁には窓口指導の現場での具体的な内容を知らされなかったという数多くの関係者の証言(「円の支配者」第13章)や、公定歩合は期待するほど景気に影響を与えない(例えば「ゼロ金利」でも景気がいまひとつ良くならないという)事実がある。

前者は早い話、大蔵出身の総裁は「お飾り」にすぎず、日銀出身の副総裁の方が日銀を実質支配していた、という話ですね。

後者はこの号では詳述しませんが、 金利(公定歩合)と社会全体のおカネの量(信用創造量)と、どちらが社会的影響力があるかを想像してみてください。(そのとき既存の経済学書は参考にしないようにお願いします)

また日銀総裁・副総裁の選出方法であるが、マスコミではあたかも総理大臣が指名するような“イメージ”で報道されているが、本当は前任の総裁が後任者を「社内」から指名するのが実態なのである。(たとえ今後なにかの事情で、日銀総裁を日銀以外から迎えることがあったとしても、大蔵出身の総裁と時のように「お飾り」にされてしまうに違いない)

戦後初の日銀総裁は一万田という人物である。当時として当然ながら、一万田は米軍GHQの命を受けて戦後初の日銀総裁になった。そしてその後の総裁(または副総裁であっても日銀の実質支配者)は、その総裁の腹心へと受け継がれてきているのである。(つまり歴代日銀の支配者は米国シンパである、いやそうでなければなれない!ことは容易に想像できよう)

現在の日銀の福井総裁はどうか?。マスコミや小泉首相は、彼がナンタラ総研とかいう民間出身であるかのように繕ったが(そもそも日銀も民間会社なんだけどなぁ…)、総裁指名を受ける直前のほんの一時期その民間に身を置いていただけで、彼こそは生え抜きの日銀出身である。いやそれどころか、現在の福井総裁は、バブル経済の発生から真っ只中に至るまでの日銀営業局長(1986年9月〜89年5月)だったのである!。

★★ どうかおカネを借りてください! ★★

以上のような背景から、バブルは創られていった!

バブル発生当時、日銀は窓口指導を通じて意図的に信用創造を大量に行い、各銀行に半強制的に割り当てたのである。さらにこれは最重要ポイントの1つでもあるが、日銀は全体の信用創造量だけでなく、どの業種に貸出をするか(つまり量だけなくその「質」)にまでも細部にわたって指導したのである。(「円の支配者」第12章他における多数の証言)

ではどのように「半強制的」であったか?、なぜ銀行側は、そんな必要以上の資金は要らないと断われなかったのであろうか?。先述したように、もし銀行が日銀の「指導」を断って割り当て量の減額を申し出れば次回からはその量しかもらえないことを意味したから、そんな事にでもなろうものなら熾烈な他銀行との競争に負けてしまう、という心理を利用したのである。

こうして日本全国の銀行の支店長を先頭に、「どうか皆さんおカネを借りて下さい、どうかお願いします」、とお願い行脚に狂奔することになったのである(これが不動産業界を中心に行なわれたことは周知の通り)。ところがその後突然、日銀は信用創造量を急激に収縮したため(一般マスコミでは過熱した不動産投機を日銀が「抑制」したと歓迎するイメージで報道されたが…)、バブルは弾け飛んだ。銀行は不良債権を抱え、日本経済は「失われた十年」(実際はそれ以上だけど…)と言われる長期不況に突入することになったのである。

この長期不況の期間中、少しの例外を除いて、日銀は意図的に信用創造量を引き締めっぱなしである。それを批判されると、「資金の需要がないからだ」と言い逃れているのだが…。

★★ 統計データが真実を語る! ★★

以上の事実を(事実だから当然なんだけど)裏付ける統計データがある: